La facturation électronique obligatoire pour les ventes B2B en France sera déployée par étapes à partir du 1er septembre 2026.

À compter de cette date, toutes les entreprises établies en France et assujetties à la TVA devront être en mesure de recevoir des factures électroniques.

Les entreprises de grande et moyenne taille devront également émettre des factures électroniques, cette obligation s'étendant aux PME et aux micro-entreprises à compter du 1ᵉʳ septembre 2027.

La réforme introduit également des obligations d’e-reporting pour les transactions B2C, les transactions transfrontalières et certaines données de paiement.

Dans cet article, nous aborderons les points suivants :

- Lois sur la facturation électronique en France

- Facturation électronique pour les ventes B2B nationales

- E-reporting pour le B2C et les ventes transfrontalières

- Nouvelles mentions obligatoires sur la facturation électronique en France

- Format de facture électronique Factur-X

- Support pour les factures électroniques dans Sufio

Résumé

- La réforme de la facturation électronique concerne les entreprises établies en France et assujetties à la TVA.

- À partir du 1ᵉʳ septembre 2026, toutes les entreprises concernées devront être en mesure de recevoir des factures électroniques.

- Les grandes entreprises et les ETI devront également émettre des factures électroniques dès cette date, avant les PME et les micro-entreprises, qui seront concernées à partir du 1ᵉʳ septembre 2027.

- Les ventes B2C et transfrontalières relèvent de l’e-reporting.

- Les factures électroniques devront utiliser un format structuré, comme Factur-X, UBL ou CII.

- Pour les comptes basés en France, Sufio inclut automatiquement des données Factur-X structurées dans les factures et les avoirs de crédit.

À partir du 1ᵉʳ septembre 2026, toutes les entreprises établies en France et assujettis à la TVA devront être en mesure de recevoir des factures électroniques.

Le déploiement se fera par étapes. L’obligation de recevoir des factures électroniques commence au même moment pour toutes les entreprises concernées.

Cependant, l’obligation d’émettre des factures électroniques dépend de la catégorie d’entreprise :

Ces échéances ont été introduites par l’article 91 de la loi de finances pour 2024, qui a actualisé le calendrier initial de déploiement de la réforme de la facturation électronique.

Cette réforme repose sur deux obligations principales : la facturation électronique et l’e-reporting.

Pour les ventes entre entreprises assujetties à la TVA en France, les factures doivent respecter les nouvelles règles de facturation électronique du pays.

Cela signifie que les entreprises concernées doivent créer, envoyer et recevoir des factures sous forme de données électroniques structurées, et non plus seulement au format papier ou PDF classique.

Les factures électroniques B2B doivent être émises dans un format structuré compatible avec la réforme, tel que Factur-X, UBL ou CII.

Elles doivent également être échangées via une Plateforme Agréée (PA), c’est-à-dire un point d’accès certifié autorisé à transmettre des factures électroniques et à déclarer les données de facturation à l’administration fiscale française.

Les autres transactions relèvent de l’e-reporting.

Cela comprend les ventes B2C, les ventes transfrontalières et certaines données liées aux paiements.

Dans ce cas, l’entreprise n’émet pas de facture électronique via une plateforme agréée. Elle transmet les données de transaction et de paiement requises à sa plateforme, qui les communique ensuite à l’administration fiscale.

Note

La principale différence est que la facturation électronique concerne l’envoi et la réception de factures B2B structurées, tandis que l’e-reporting consiste à déclarer des données de transaction pour les ventes qui ne relèvent pas de la facturation électronique B2B.

Elles doivent également être transmises via une plateforme agréée, afin d’échanger des factures électroniques et de transmettre les données requises à l’administration fiscale.

Cela signifie que la création d’une facture structurée ne suffit pas à elle seule.

Pour être en conformité avec la réforme, les entreprises doivent envoyer et recevoir des factures électroniques via une plateforme agréée.

Dans le cadre de cette réforme, les factures doivent obligatoirement comporter certaines informations sous forme de données structurées.

Dès le début du déploiement, les entreprises concernées devront notamment renseigner les éléments suivants :

- Numéro SIREN du client ;

- Type de transaction, par exemple des biens, des services ou les deux ;

- Option de paiement de la TVA sur les débits, le cas échéant ;

- Adresse de livraison, si elle est différente de l’adresse de facturation.

Même si certaines de ces informations figurent déjà sur de nombreuses factures, la réforme impose qu’elles soient intégrées aux factures B2B en France dans un format structuré et conforme.

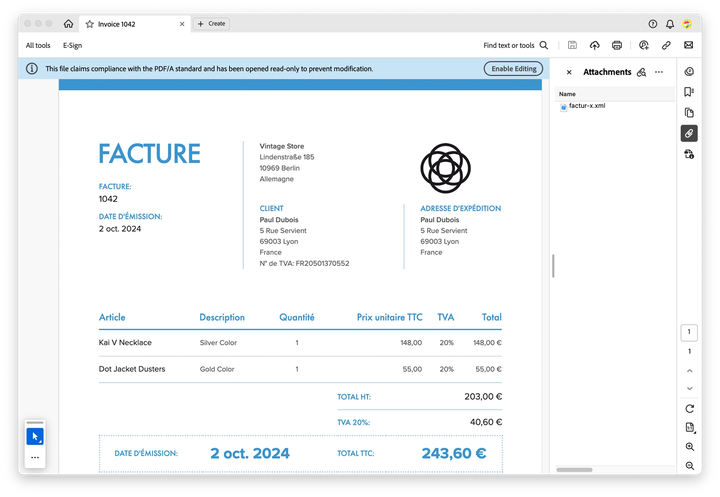

Factur-X est un format hybride de facture électronique utilisé en France.

Il associe un fichier PDF/A-3, lisible comme une facture classique, à des données de facturation structurées au format XML, intégrées directement au document. La facture peut ainsi être ouverte et consultée comme un PDF classique, tandis que les logiciels compatibles peuvent traiter automatiquement les données structurées qu’elle contient.

Factur-X est basé sur la norme européenne de facturation électronique EN 16931, qui définit un modèle sémantique commun de données pour les factures électroniques dans l’UE.

Dans le cadre de la réforme de la facturation électronique, Factur-X fait partie des formats structurés acceptés, avec UBL et CII.

Factur-X est proche du format ZUGFeRD utilisé en Allemagne pour les factures électroniques.

À partir du 1ᵉʳ janvier 2025, Sufio intègre automatiquement des données structurées au format Factur-X dans les factures et les avoirs des comptes basés en France.

Les fichiers XML sont intégrés aux documents PDF qui peuvent être téléchargés dans l’application et envoyés aux clients.

Lorsqu’une facture ou un avoir contient des données XML intégrées, un badge « facture électronique » s’affiche en haut de la vue en ligne du document.

Pour afficher les données de facturation XML intégrées, vous pouvez utiliser un lecteur PDF qui prend en charge l’ouverture des pièces jointes, comme Adobe Acrobat.

Aucune action n’est requise de votre part pour permettre la création de factures au format Factur-X. Si votre boutique est basée en France, Sufio crée automatiquement des documents dans ce format.

In development

L’envoi de factures électroniques via une Plateforme Agréée vers le Réseau français de facturation électronique est actuellement en cours de développement dans Sufio et sera disponible dans un avenir proche.

Vous pouvez rejoindre la liste d’attente pour obtenir un accès anticipé à cette nouvelle fonctionnalité de facturation électronique et recevoir des mises à jour régulières sur nos progrès.

La facturation électronique sera introduite graduellement en France. À partir du 1ᵉʳ septembre 2026, toutes les entreprises françaises assujetties à la TVA devront être en mesure de recevoir des factures électroniques.

Les grandes et moyennes entreprises devront également commencer à les émettre à partir de cette date. Les petites entreprises et les micro-entreprises devront émettre des factures électroniques à partir du 1er septembre 2027.

La facturation électronique obligatoire s’applique principalement aux transactions B2B entre entreprises assujetties à la TVA établies en France.

Les ventes B2C et les transactions transfrontalières ne sont généralement pas couvertes par la même obligation de facturation électronique, mais elles peuvent tout de même être soumises à l’e-reporting.

Le coût dépend de la plateforme ou du prestataire utilisé par une entreprise. Certains services de base peuvent être gratuits, tandis que des plateformes privées, des applications ou des intégrations peuvent facturer en fonction des fonctionnalités, du volume de factures ou du Service client.

Toutes les entreprises établies en France et soumises à la TVA doivent utiliser la facturation électronique pour les transactions B2B nationales.

À partir du 1er septembre 2026, toutes les entreprises concernées devront pouvoir recevoir des factures électroniques.

L’obligation d’émettre des factures électroniques s’étendra ensuite aux PME et micro-entreprises à partir du 1er septembre 2027.

Dans votre compte Shopify, assurez-vous que les informations de votre entreprise, votre numéro de TVA, vos paramètres fiscaux et les informations de facturation des clients sont corrects.

Vous devez également veiller à ce que vos factures incluent les champs de facture français requis, tels que les numéros SIREN, les informations de TVA et les adresses de livraison lorsque nécessaire.